1. 기술적 유사성 (FedNow vs. Ripple의 기술 비교)

속도와 실시간 정산

FedNow와 Ripple의 공통점은 거의 즉시 결제가 가능하다는 것입니다. FedNow는 연중무휴 24시간 수 초 내에 은행 간 송금을 정산하는 미국 연준의 신규 실시간 결제망입니다. 이는 한 건 한 건을 실시간 총액결제(RTGS) 방식으로 처리하며, 이체 요청부터 자금 정산까지 몇 초 안에 완료됩니다. 마찬가지로 Ripple의 XRP Ledger 역시 평균 3~5초 이내에 거래가 최종 확정되는 신속성을 갖고 있습니다. Ripple 네트워크에서 국제송금을 처리할 때 XRP를 매개로 사용하면 기존 SWIFT 망의 2~4일 걸리던 처리 시간을 몇 초 수준으로 단축할 수 있다는 점이 FedNow와 기능적으로 유사합니다. 두 시스템 모두 **실시간에 가까운 최종성(finality)**을 제공하여 지연 없는 빠른 송금을 목표로 합니다.

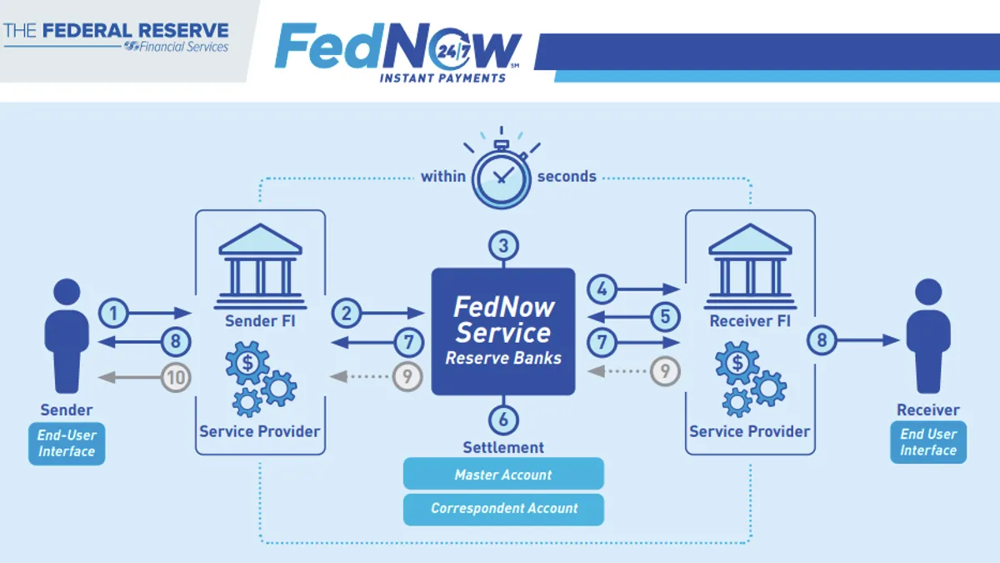

FedNow는 송신 기관(Sender FI)과 수신 기관(Receiver FI)이 연준의 FedNow 서비스에 접속하여 송금을 수행합니다. 송신자가 은행을 통해 결제를 보내면(1,2) FedNow 시스템이 이를 몇 초 내 처리(3)하고, 수신은행에 즉시 자금을 정산한 후(6) 수취인에게 금액이 전달됩니다(8). 이 과정에서 참여은행은 마스터 계정(연준 계정)의 잔액을 실시간 차감/증가시키며, 유동성 관리를 위해 필요시 FedNow를 통한 자금 이체(송금은행 간 유동성 이동 기능)도 가능합니다. FedNow는 ISO 20022 표준 메시지를 사용하며 블록체인 기술은 도입하지 않았습니다.

아키텍처와 기술 기반

FedNow는 중앙집중형 결제 인프라로서 연준이 직접 운영합니다. ISO 20022 메시지 표준을 사용하고 기존 연준 계정 시스템과 연계되어 동작하지만, 블록체인 기술은 사용되지 않습니다. 연준이 명시한 바와 같이 FedNow 자체는 블록체인 기반이 아니며 기존 ACH나 Wire보다 빠른 “패스트 페이먼트 레일(faster payment rail)”로 개발된 별도의 네트워크입니다. 반면 **Ripple의 XRP Ledger는 분산원장 기술(DLT)**에 기반한 공개 블록체인입니다. XRP Ledger는 합의 알고리즘(Ripple Protocol 합의)을 통해 트랜잭션을 검증하며, 누구나 노드로 참여할 수 있는 탈중앙 네트워크입니다. 따라서 FedNow는 중앙은행의 폐쇄망, Ripple은 공개 분산망이라는 구조적 차이가 있습니다. 다만 기능적으로 두 시스템 모두 24시간 실시간 처리, 즉시 사용 가능 자금(final funds) 등의 목표를 공유하고 있어, 결제 서비스 수준에서는 유사한 사용자 경험(즉각 송금)으로 이어집니다.

유동성 관리와 통화

FedNow는 미국 달러화에 한정된 국내결제망으로, 참가은행들은 연준에 개설한 마스터 계정 잔액 내에서만 실시간 결제를 보낼 수 있습니다. 연준은 FedNow 참여기관들이 부족한 예치금을 메우기 위해 별도의 유동성 관리 이체 기능도 제공하며, 참가은행 간에 자금을 신속히 이동시켜 결제 유동성을 지원합니다. 반면 Ripple의 솔루션 중 **On-Demand Liquidity (ODL)**는 XRP 암호자산을 교량 통화로 활용하여 서로 다른 통화를 실시간 교환/정산해 줍니다. 예를 들어 은행 A가 USD를 XRP로 즉시 변환해 XRP Ledger로 전송하면, 수취 측에서 그 XRP를 현지 통화로 바꾸어 지급함으로써 각 통화에 대한 예치자금 없이도 유동성을 조달할 수 있습니다. 즉 Ripple ODL은 각국 통화 계좌를 미리 예치해둘 필요 없이(XRP로 대체) 국제송금을 가능케 하여, 전통 금융의 노스트로 계정에 묶인 유동성을 해소하는 접근입니다. 한편 FedNow는 국내은행 간 결제이므로 애초에 통화 변환이 필요 없고, 참가 기관은 연준 계정의 잔액만 관리하면 됩니다. 이러한 유동성 조달 방식의 차이(중앙은행 예치금 vs. 디지털 자산 활용)가 FedNow와 Ripple 기술의 핵심적인 구조적 차이라 할 수 있습니다.

기술 사용 여부(블록체인 도입)

FedNow는 앞서 언급했듯 분산원장 기술을 채택하지 않고 중앙 서버와 기존 금융 인프라를 확장한 형태입니다. 연준은 FedNow 개발 시 블록체인에 대한 언급 없이 안정성과 즉시성에 초점을 맞춘 독자 시스템을 구축했습니다. 반면 Ripple은 블록체인/분산원장 기술을 기반으로 하며, XRP Ledger 상에서 모든 거래내역이 투명하게 기록되는 특징이 있습니다. 투명성 및 보안성 측면에서 Ripple의 원장은 누구나 검증할 수 있다는 장점이 있지만, 합의 프로토콜 유지 비용과 네트워크 수수료(아주 작지만 존재)가 필요합니다. FedNow는 폐쇄형이라 합의 노드나 채굴자가 없고, 연준과 참가은행 간 연결을 통해 거래를 처리하기 때문에 시스템 지연이 적고 수수료도 건당 $0.045 수준으로 예측되고 있습니다. 이는 XRP Ledger의 평균 수수료(거래당 약 $0.0001 미만)와 모두 매우 저렴한 편이지만, 거래 처리방식이 중앙 처리(FedNow) 대 분산 합의(Ripple)로 상이합니다. 요약하면 FedNow와 Ripple 모두 빠른 속도와 실시간 결제를 지향하지만, 하부 기술 스택은 중앙집중 vs 블록체인으로 근본적으로 다르다는 점을 정리할 수 있습니다.

2. 정책적 맥락 (FedNow 추진 배경과 Ripple의 협력 사례)

연준의 FedNow 추진 배경

미국 연방준비제도가 FedNow를 도입한 것은 국내 지급결제 인프라 현대화를 위한 정책적 결정이었습니다. 미국은 한동안 ACH(자동화은행결제)나 전신환(wire) 위주로 은행 간 송금을 처리해왔는데, 이들 기존 시스템은 실시간 처리가 불가능하고 영업시간 외나 주말에는 지연되는 한계가 있었습니다. 유럽(예: SEPA Instant)이나 영국(Faster Payments) 등 해외 주요 국가들이 이미 실시간 결제망을 운용 중인 상황에서, 미국도 2019년 FedNow 개발 계획을 발표하며 이러한 격차를 해소하고자 했습니다. 연준은 FedNow를 통해 미국 내 누구나 365일 24시간 즉시 결제를 이용할 수 있는 토대를 마련함으로써 결제의 접근성과 효율성을 높이고자 했습니다. 또한, 민간 은행들이 주도한 실시간 결제망(RTP, The Clearing House 운영)에만 의존할 경우 발생할 수 있는 금융시장 독점 우려를 완화하고, 소형 지역은행과 신용조합도 참여할 수 있는 공공 인프라를 제공하려는 의도도 있었습니다. 요컨대 FedNow 추진의 정책적 맥락에는 국가 경쟁력 확보(결제속도 선진화), 금융 포용성 제고(소규모 기관의 참여 보장), 그리고 민간 대체수단 출현 대비(스테이블코인 등 사설 결제수단 대두에 대응) 등이 자리잡고 있었습니다.

CBDC(중앙은행디지털화폐)와의 관계: FedNow 도입을 두고 일각에서 “연준이 사실상 CBDC를 시작하는 것 아니냐”는 오해도 있었습니다. 그러나 연준은 공식 FAQ를 통해 **“FedNow는 화폐가 아니며, 현금을 대체하거나 폐지하려는 단계가 아니다”**라고 분명히 선을 그었습니다. 제롬 파월 연준의장도 2023년 3월 의회 청문회에서 CBDC를 발행하려면 의회의 승인 법안이 필요하며, FedNow는 별개의 결제 서비스임을 강조했습니다. 실제로 FedNow는 기존 달러 예금을 실시간 이동시키는 결제 인프라이므로, **법정화폐 자체의 디지털 발행(CBDC)**과는 개념적으로 다릅니다. 다만 FedNow 성공으로 일반 국민이 굳이 소매형 CBDC를 필요로 하지 않게 될 수 있다는 평가도 있는데, 이는 FedNow가 디지털 현금과 유사한 편의성을 제공하여 CBDC 도입의 긴급성을 낮출 수 있다는 의미입니다. 현재까지 연준은 **디지털달러(CBDC)**에 대해 “연구 중일 뿐 결정된 바 없다”는 입장이며, FedNow 도입은 어디까지나 민간 결제 혁신 흐름에 대응한 즉시결제망 구축이라는 정책적 맥락에서 이뤄졌습니다.

Ripple의 협력 사례 (연준 및 금융기관)

Ripple은 민간 기업으로서 여러 중앙은행·은행들과 협력하거나 컨설팅에 참여한 이력이 있습니다. 특히 미 연준 차원의 협력 사례로 자주 언급되는 것은 연준의 “패스터 페이먼트 태스크포스(Faster Payments Task Force)” 참여입니다. Ripple은 2015-2017년 진행된 연준 주도의 이 작업반에 기술 기업 대표로 참여하여 미국의 차세대 결제 로드맵 수립에 기여했습니다. 2017년 발표된 태스크포스 최종 보고서에서는 Ripple의 제안 솔루션이 16개 평가 대상 중 하나로 소개되었고, 기존 국제송금의 문제 해결에 집중한 유일한 안건으로서 속도와 투명성 면에서 높은 평가를 받았습니다. 맥킨지가 수행한 평가 결과 *“Ripple 솔루션은 현재 24일 걸리는 cross-border 결제를 훨씬 빠르게 처리하며, 은행에 거래 전체 추적 및 확정성 제공으로 투명성을 제고한다”*는 호평을 받기도 했습니다. 이는 연준이 차세대 결제 연구 과정에서 Ripple의 기술력을 검토하고 인정한 사례로 꼽힙니다. 그 외에도 Ripple은 미국 은행들과의 파트너십을 구축해왔는데, 예를 들어 **뱅크오브아메리카(BoA)**는 RippleNet의 주요 참여은행으로 알려져 있고, 미국은행협회(ABA) 주최 행사에서 Ripple이 실시간 결제 기술을 시연한 적도 있습니다. 이러한 협력 관계는 비공식적으로 이어져 왔으며, 연준의 FedNow 개발 과정에서도 Ripple이 아이디어 측면에서 기여했을 가능성이 거론됩니다. 실제로 FedNow 파일럿 프로그램(초기 채택자 테스트)에 Ripple이 기술 서비스 제공사로 참여했다는 보도가 있었는데, 연준의 공식 발표문에는 참여 기관 명단으로 금융기관과 서비스업체 57곳만 열거되고 ‘Ripple’ 명칭은 직접 언급되지 않았습니다. 다만 연준이 FedNow 설계 시 인터레저 프로토콜(ILP) 등 블록체인 업계의 혁신기술 개념을 참고했다는 분석이 있으며, 한 소스는 *“FedNow의 디지털 거래 인프라 핵심에 Ripple의 ILP 기술이 활용되었다”*고까지 전하기도 했습니다. 이는 연준이 민간 핀테크의 최신 기술을 배제하지 않고 참고했음을 시사하지만, 공식적으로 확인된 바는 아닙니다.

기타 금융기관과의 협력

Ripple은 전 세계적으로 많은 은행 및 결제기업들과 파트너십을 맺어 글로벌 결제망을 넓혀왔습니다. 예컨대 스탠다드차타드은행, 산탄데르은행, 아메리칸 익스프레스 등 유수의 국제금융기관들이 Ripple과 제휴하여 파일럿 송금을 진행했으며, 머니그램과는 수년간 국제송금 협력을 했던 바 있습니다. 미국 내에서는 앞서 언급한 BoA 외에도 PNC은행, 플로리다 주은행, Azimo 등 일부 지역은행이나 송금업체들이 RippleNet에 합류하기도 했습니다. 이러한 사례들은 Ripple이 전통 금융권과 협력 경험이 풍부하며, 연준 등 규제기관과의 대화에도 적극 참여해왔음을 보여줍니다. 다만 FedNow 도입과 직접적으로 연관된 공식 협력은 현재까지 공개적으로 확인된 것은 없으며, 연준 역시 Ripple이나 XRP를 FedNow에 사용한다는 발표는 하지 않았다는 점을 짚고 넘어갈 필요가 있습니다. 요약하면, 정책 측면에서 FedNow는 국가 결제인프라 현대화의 산물이며 Ripple은 그 과정에서 간접적으로 영향력을 행사한 민간기술 기업 정도로 자리매김하고 있습니다. 한편 미국 내 CBDC 논의는 FedNow와 별도로 진행되고 있지만, Ripple은 자사 기술을 활용한 CBDC 플랫폼을 출시하며 각국 중앙은행에 솔루션을 제공하겠다는 전략을 병행하고 있어 향후 정책적 접점이 생길 가능성을 배제할 수 없습니다.

3. 금융시장에 미치는 영향 (기존 금융 시스템·은행업계·B2B·소비자금융 및 경쟁 구도)

은행 및 금융시스템 전반에의 영향

FedNow 도입은 미국 금융권에 즉시이체 서비스의 표준화를 가져올 것으로 평가됩니다. 그동안 대형 은행 위주로 사용되던 The Clearing House의 RTP(network)를 이제 연준 산하의 FedNow가 함께 제공함에 따라, 소규모 지역은행과 신용조합도 실시간 결제망에 동등하게 참여할 수 있게 되었습니다. 이는 은행 간 결제 인프라의 평준화를 의미하며, 특히 영업시간 외에도 자금이 이동됨으로써 은행들은 유동성 관리와 백오피스 운영을 24/7 체제로 전환해야 하는 변화를 맞게 됩니다. 예금자가 야간이나 주말에 타행으로 송금해도 즉시 처리가 되므로, 은행들은 실시간으로 계정 잔액을 조정하고 새로운 부정거래 탐지 체계를 마련해야 합니다. 결제 비용 측면에서는 FedNow의 거래 수수료가 극히 낮게 책정되어(몇 센트 수준) 카드망이나 기존 ACH보다 은행들의 결제처리 비용이 절감될 전망입니다. 실제 한 분석에 따르면 FedNow의 건당 수수료는 약 $0.05 이하로 예측되는데, 이는 ACH 평균 수수료($0.25 이상)보다 저렴하며, 은행들이 소액결제를 FedNow로 대체할 경우 비용 효율성이 높아질 것으로 보입니다. 또한 연준은 초기 2023~24년 기간에 참가은행에 대한 수수료 할인 등 인센티브를 제시하여 빠른 확산을 유도하고 있어, 금융권 전반의 FedNow 채택률이 단기간에 높아질 가능성도 있습니다. 요약하면 FedNow는 미국 은행 간 결제의 패러다임을 “실시간 처리”로 전환함으로써, 금융시스템 운용 방식(유동성·리스크 관리, IT인프라 등)에 상당한 변화를 끼칠 것으로 보입니다.

은행업계 및 B2B 결제에 미치는 영향

은행들은 FedNow를 통해 고객에게 즉시 자금이체 서비스를 제공함으로써 경쟁력 강화와 새로운 비즈니스 기회를 얻을 수 있습니다. 예컨대, 급여 지급을 실시간화하여 직원들이 정해진 급여일 이전에도 근무한 시간만큼 바로 임금을 받을 수 있는 Earned Wage Access 같은 서비스나, 소상공인 결제 대금 즉시 정산 등을 출시할 수 있습니다. 기업 간 결제(B2B) 분야에서도, 기존에는 은행 영업시간이나 결제 커틀 오프(cut-off) 시간에 맞춰 이체하던 것을 언제든지 결제로 바꿀 수 있어 공급망 금융, 무역결제 등에 혁신이 기대됩니다. 특히 납품 대금이나 송장 결제를 즉시 처리하여 기업의 현금 흐름을 개선하고, 거래 상대방에 대한 신뢰를 높이는 효과가 있을 것으로 보입니다. FedNow는 요청거래(Request for Payment) 기능도 제공하므로, 기업이 거래처에 지급 요청 메시지를 보내고 이를 실시간 송금으로 받아 즉각 매출채권을 현금화하는 등의 새로운 결제 흐름도 가능해졌습니다. 은행들은 이러한 부가서비스를 개발하여 고객 편의와 유대 강화에 나설 것이며, 이는 전반적인 B2B 결제 효율을 높이고 종이수표나 어음 사용 감소를 가속할 것으로 전망됩니다.

소비자 금융 서비스 영향

일반 소비자들은 FedNow 도입으로 계좌기반 P2P 송금이 보다 활성화될 것으로 예상됩니다. 현재 미국에서는 개인 간 송금에 Zelle 같은 은행 컨소시엄 서비스나 Venmo, PayPal 같은 핀테크가 주로 사용되어 왔는데, FedNow로 모든 은행계좌 간 즉시이체가 가능해지면 굳이 써드파티 앱을 거치지 않고도 실시간 송금이 가능해집니다. 다만 은행들이 자체 앱에서 UI/UX 개선을 얼마나 하느냐에 따라 소비자 체감도는 달라질 수 있습니다. 결제업체 및 상거래 분야에서도 변화가 예상되는데, 예를 들어 전자상거래 결제에서 소비자가 직접 계좌이체(FedNow)를 통해 즉시 결제하면 카드 수수료를 줄일 수 있어 **머천트(가맹점)**들이 선호할 가능성이 있습니다. 또 환불이나 보험금 지급 등 소비자 대금지급을 실시간 처리하면 고객 만족도가 높아질 것으로 기대됩니다. 다만 소비자 보호 측면에서 실시간 결제는 한 번 보내면 취소가 어려워 사기 위험에 노출될 수 있으므로, 은행들은 사기 방지 시스템과 인증 강화에 힘쓰고 있습니다. 전반적으로 FedNow는 소비자에게 24/7 즉시 자금 접근을 가능케 하여 금융 서비스의 속도와 편의성의 새로운 표준을 만들 것이라는 점에서 긍정적인 영향이 크지만, 업계는 이에 맞춰 보안과 운영체계 업그레이드를 병행해야 합니다.

경쟁 구도

FedNow vs RippleNet, SWIFT, Visa B2B Connect 등

FedNow의 등장은 기존 국내외 실시간 결제 네트워크와 복합적인 경쟁과 협력 구도를 형성합니다. 우선 국내적으로는 **연준의 FedNow와 민간의 RTP(Network)**가 나란히 존재하게 되어 두 인프라 간 **경쟁적 협력(co-opetition)**이 예상됩니다. 실제 양측 운영기관은 참여은행들이 두 네트워크를 모두 사용하더라도 기술적 문제가 없도록 표준을 조율했고, 향후 서비스 차별화를 통해 건강한 경쟁을 펼칠 것이라고 밝히고 있습니다. 국제적으로 보면, Ripple의 RippleNet이나 SWIFT gpi와 같은 국경간 지급망과 직접 경쟁하기보다는, FedNow는 국내 결제의 기반을 강화함으로써 국제송금의 종착역 역할을 더 효율적으로 할 수 있게 됩니다. 예를 들어 이전에는 해외에서 미국으로 송금된 자금을 수취인이 최종 계좌에 받기까지 영업시간 대기 등이 있었지만, 이제 FedNow를 통해 미국 내 마지막 구간을 실시간 처리할 수 있습니다. 이는 SWIFT 등이 추진하는 글로벌-로컬 실시간 연결 전략과 맥락을 같이 합니다. 실제 SWIFT는 2017년부터 **gpi (Global Payments Innovation)**를 통해 참여은행 간 추적 및 속도를 개선했고, 각국의 실시간 결제망과 연계하여 국제송금 전체를 신속히 완료하려는 시도를 하고 있습니다. SWIFT gpi 도입 후 현재 국제송금의 50%가 30분 내, 96%가 24시간 내 처리될 정도로 빨라졌는데, FedNow는 이러한 국제 네트워크의 미국 내 구간을 실시간화하는 퍼즐 조각으로 기능할 수 있습니다. 따라서 SWIFT와 FedNow는 경쟁이라기보다 상호보완적인 측면이 있습니다. 한편 RippleNet은 은행들이 SWIFT를 대체하여 XRP를 활용한 실시간 송금을 할 수 있게 하는 대안망으로 부상해왔습니다. FedNow 출시로 미국 내 은행들이 국내송금을 빠르게 처리할 수 있게 되었지만, 국경간 송금의 고비용·지연 문제는 여전히 남아있기 때문에, Ripple은 주로 해외 송금 분야에서 SWIFT 대비 효율성을 내세워 경쟁하게 됩니다. RippleNet/ODL과 전통망의 경쟁은 이미 진행 중이며, Visa 역시 B2B Connect라는 기업간 국제송금 전용 네트워크를 출범시켜 Ripple과 유사한 DLT 기반의 은행 간 직접결제를 제공하고 있습니다. Visa B2B Connect는 비허가형 블록체인 기술을 사용하여 은행들이 중개은행 없이 양자간(net) 거래를 할 수 있게 해주는데, 이는 Ripple의 XRP 활용과 목적은 같지만 Visa가 통제하는 폐쇄형 네트워크라는 차이가 있습니다. 이처럼 국제결제 시장에서는 SWIFT gpi, RippleNet, Visa B2B Connect, JPM Coin(Network) 등 다양한 솔루션들이 속도와 비용을 놓고 각축을 벌이고 있습니다. FedNow의 등장은 이러한 경쟁 구도에 직접 뛰어드는 것은 아니나, 미국 금융기관들이 국내 실시간 결제에 익숙해지면 국제결제에 대해서도 더 빠른 속도를 요구하게 되어 전반적인 글로벌 송금 서비스의 혁신 압력이 커질 것으로 보입니다. 요컨대, FedNow는 국내 결제시장 판도를 바꾸며, 간접적으로 국제결제망 혁신 경쟁을 가속시키는 역할을 할 전망입니다. Ripple이나 SWIFT 입장에서는 FedNow 자체가 경쟁자라기보다 미국 시장 환경 변화에 따른 전략 조정 요소이며, 특히 Ripple의 경우 FedNow 참여 기관 및 기술 파트너들과 겹치는 부분이 많아 협업 기회도 모색할 수 있습니다 (FedNow 기술 파트너 다수(약 37곳)와 Ripple이 직간접적으로 제휴관계라는 분석도 있음). 따라서 금융결제 시장에서 FedNow와 기타 실시간 네트워크는 경쟁하면서도 각기 역할을 달리하는 공존 관계로 볼 수 있습니다.

4. 암호화폐 시장에 미치는 영향 (중앙 집중 결제가 XRP 등 탈중앙화 암호화폐에 미치는 영향)

탈중앙 결제수단의 사용성에 대한 영향

FedNow처럼 중앙은행이 운영하는 신속 결제망이 보편화되면, 비트코인이나 이더리움 같은 탈중앙화 암호화폐의 결제 용도는 일부 축소 압력을 받을 수 있습니다. EY 블록체인 리더 Paul Brody 등 전문가들은 *“고속 대량결제는 중앙집중 시스템에서 하는 편이 더 저렴하고 빠르다”*며, 분산원장은 합의 노드가 많아 오버헤드가 크기 때문에 단순 지급결제 분야에서 블록체인이 큰 이점이 없다고 지적합니다. 실제 FedNow의 수수료(약 $0.05 미만)나 처리속도(수초 이내)는 주류 퍼블릭 블록체인인 **비트코인(수수료 수 달러, 속도 수십분)**이나 **이더리움(수수료 수불~수십불, 속도 수분)**에 비해 훨씬 경쟁력이 있습니다. 이는 일반 소비자나 기업 입장에서는 굳이 암호화폐를 써서 결제할 필요성이 줄어들 수 있음을 의미합니다. 특히 미국 달러로 표시된 거래에서는 FedNow 등 즉시이체 수단이 있다면 **테더(USDT)**나 USD코인(USDC) 같은 스테이블코인 활용도도 낮아질 수 있습니다. 현재까지 미국 내 암호화폐 용도 중 하나가 주말이나 은행 휴일에 달러 송금 대체로 스테이블코인을 사용하는 것이었는데, FedNow로 365일 송금 공백이 메워지면 이런 활용 사례가 줄어드는 것입니다. 요컨대 중앙집중형 인프라의 개선은 탈중앙 결제수단의 차별점을 약화시켜, 암호화폐가 “결제 혁신” 수단으로 주장해온 영역 일부를 잠식할 수 있습니다.

그러나 Ripple의 XRP와 같은 특정 암호자산에 미치는 영향은 다소 결이 다릅니다. XRP는 처음부터 국제송금 브릿지 통화라는 특화된 용도로 설계되었기 때문에, FedNow처럼 국내 결제에 국한된 인프라와는 직접적인 경쟁이 적습니다. 오히려 XRP는 FedNow와 연계되어 사용될 가능성도 거론됩니다. 예를 들어, 한 국가의 중앙은행 실시간결제망과 다른 국가의 결제망을 연결할 때 중립적 브릿지 자산으로 XRP를 활용하면 각 통화의 실시간 시스템 사이에서 즉각적인 가치 교환이 가능해질 수 있습니다. 현재까지 FedNow는 외부 암호자산과 연동 계획이 없지만, 국제 송금에서 XRP의 역할은 FedNow 등장 이후에도 유효합니다. 미국에서 FedNow로 즉시 빠져나온 달러를 해외 거래소에서 XRP로 바꾸고, 이를 다시 다른 나라 통화로 교환하는 식의 비공식 연계는 이미 일각에서 활용되는 방식입니다. 따라서 FedNow가 달러 이동의 속도를 높여준다면, 오히려 해외로 달러를 보낼 때 XRP 등의 활용이 더 원활해질 수 있다는 시각도 있습니다. 물론 이러한 활용은 공식 협업은 아니고, 시장 참여자들이 편의에 따라 선택하는 형태입니다.

“FedNow에 Ripple 기술이 쓰였다”는 가설과 시장 반응

2023년 FedNow 출시 전후로 암호화폐 커뮤니티에서 지속적으로 제기된 루머는 *“FedNow 시스템에 Ripple의 기술 또는 XRP가 사용되고 있다”*는 주장이었습니다. XRP 지지자들을 중심으로 한 이러한 가설은 여러 근거로 뒷받침되었는데, Ripple과 제휴한 기업들이 FedNow 기술 파트너로 대거 참여한 점, 연준이 앞서 Ripple의 인프라(ILP 등)를 연구한 점, 그리고 연준의 기술 파트너사인 Volante Technologies가 RippleNet 통합 경험이 있는 업체라는 사실 등이 연결고리로 제시되었습니다. 실제로 2023년 7월 FedNow 초도 출범 때 Volante, Finastra, ACI Worldwide, FIS 등 30여 개 서비스 업체들이 FedNow 인증 파트너로 참여했는데, 그 중 약 27곳이 Ripple과 직접 또는 간접 협력 관계라는 분석이 나와 화제가 되었습니다. 이러한 사실이 알려지면서, XRP 투자자들은 “연준이 결국 XRP를 활용하려는 것 아니냐”는 기대감을 나타내기도 했습니다. 일부 암호화폐 전문 매체는 “분석가가 FedNow에 Ripple과 XRP가 사용될 것이라고 확인했다”는 식의 보도를 내보내기도 했습니다. 이로 인해 XRP 가격과 시장 심리에 일시적인 호재로 작용한 면도 있습니다. 특히 2023년 7월 중순 XRP가 SEC 소송에서 부분 승소판결을 얻어 대폭 상승했는데, 여기에 FedNow 관련 소문도 투자 심리를 자극하여 XRP가 단기간 폭등한 바 있습니다. 투자자 포럼이나 트위터 등에서는 FedNow 출시 소식과 XRP의 급등을 연결지으며 **“연준이 XRP를 쓰려 하니 미리 담아두라”**는 반응도 나타났습니다.

그러나 전문가들의 평가는 대체로 이 가설에 회의적입니다. 우선 연준은 FedNow에 블록체인 기술을 도입하지 않았다고 못 박았고, 초기 인증 참여기관 명단에도 Ripple이나 기타 암호 네트워크는 언급되지 않았습니다. 연준 공식 트위터 계정이 발표한 57개 초기 참가자 중 어떤 블록체인 네트워크도 포함되지 않아 일부 크립토 커뮤니티가 놀랐다는 보도도 있습니다. 이는 최소한 출범 시점의 FedNow에는 XRP 원장 통합이나 활용이 없었다는 뜻으로 해석됩니다. 다만 **“Ripple의 ILP 등 기술적 원리를 참고했을 수는 있다”**는 점과 Volante 등 파트너사의 기존 솔루션에 RippleNet 옵션이 존재하는 점을 들어, 간접적으로 XRP 생태계와 연결 가능성을 거론하는 전문가도 일부 있습니다. 예컨대 Global Finance 매거진은 *“FedNow는 Volante 같은 Ripple 파트너사의 기술로 구동되며, 연준은 출범 전에 XRP의 역량을 평가한 적이 있다”*고 전하며 이러한 간접 연관성이 XRP 활용 가속으로 이어질지 모른다는 추측을 소개했습니다. 하지만 이 역시 추측 단계일 뿐, 연준이나 Ripple 어느 쪽에서도 FedNow에 XRP Ledger를 실제 사용했다는 공식 입장은 없습니다.

암호화폐 시장에의 폭넓은 의미

FedNow의 등장으로 **“암호화폐가 필요 없어지는 것 아니냐”**는 의문이 나왔지만, 전체적으로 볼 때 암호화폐 시장에 미치는 영향은 제한적이라는 견해가 많습니다. Forbes 등에서는 *“FedNow로 달러 결제가 빨라져도 크립토의 시대가 끝나는 것은 아니다”*라며, 암호화폐는 결제 외에도 탈중앙 금융, 디파이, 자산토큰화 등 다른 가치에 집중하고 있고 오히려 FedNow는 암호화폐가 대중화되기 전에 전통금융이 혁신한 사례일 뿐이라고 평했습니다. 특히 XRP의 경우, 앞서 언급한 대로 주요 활용처가 국제 송금과 외환 거래이므로 FedNow가 직접 대체하지는 못합니다. 오히려 2023년 7월 XRP에 대한 증권성 소송 판결 이후 미국 기업 및 금융기관이 XRP를 더 자유롭게 활용할 길이 열린 상황에서, FedNow 같은 인프라는 XRP를 이용한 솔루션과 결합되어 동작할 가능성도 있습니다. 예를 들어 미국 기업 재무부서가 FedNow로 달러를 실시간 지급하고, 동시에 XRP를 활용해 해외 FX 거래를 처리하면 전통 방식보다 훨씬 낮은 비용으로 실시간 해외결제를 달성할 수 있다는 전망도 나옵니다. 따라서 중앙화 결제망과 탈중앙 자산이 상호보완적으로 쓰이는 시나리오도 충분히 가능하며, 암호화폐 시장 참여자들은 이러한 융합 기회에 주목하고 있습니다. 투자자들도 초기에는 FedNow를 XRP 호재로 여겨 과열되었으나, 점차 양자의 관계를 실질적으로 이해하며 장기적으로는 별개 트랙으로 발전할 것이라고 인식하는 분위기입니다. 결국 FedNow는 암호화폐의 결제 영역을 일부 잠식하겠지만, XRP를 포함한 암호자산들은 주어진 전문분야(특히 글로벌 유동성 공급)에서 역할을 계속 수행할 것으로 보입니다.

그래프는 XRP 레저에서 처리된 일일 트랜잭션 건수를 보여준다. 2017년 이후 실사용과 네트워크 테스트 증가로 거래량이 꾸준히 상승했으며, 2019년 말과 2020년 초에 큰 피크가 나타난 것을 볼 수 있다. 이는 RippleNet을 통한 국제송금 파일럿 증가와 XRP 생태계 확장의 결과로 해석된다. XRP Ledger는 수백만 건/일 수준의 거래도 처리할 수 있는 확장성을 보여주었으며, 거래당 수수료가 1센트 미만으로 매우 저렴하여 고빈도 소액결제에도 효율적이다. FedNow 등 중앙 집중 시스템이 국내 결제에 활용되더라도, XRP Ledger의 이러한 성능과 글로벌 사용 사례는 여전히 유효하다는 점을 시사한다. (출처: Statista의 XRP 거래량 통계)

5. 미국 및 글로벌 시장 관점

(미국 금융시스템 변화와 정책적 영향, 그리고 글로벌 결제 시장에서의 비교)

미국 내 금융시스템 변화와 정책적 영향

FedNow의 도입은 미국 금융 인프라의 중요한 전환점으로 평가됩니다. 앞서 논의한 대로 미국 은행들은 이제 실시간 결제 시대에 돌입했고, 이는 정책적으로도 금융당국이 실시간 결제에 맞는 규제 정비를 검토해야 함을 의미합니다. 예를 들어, 결제 최종성에 대한 법적 정의, 소비자 이체 한도 규제, 사기 방지와 책임소재 규정 등 다양한 측면에서 규율 현대화가 필요할 수 있습니다. 연준은 FedNow 출시와 함께 금융기관들과 협의체를 구성하여 운영 규범과 절차를 마련했으며, 금융당국(OCC 등)도 은행들에 실시간 결제에 따른 리스크 관리 지침을 제공하고 있습니다. 또한 FedNow는 연방 재무부(US Treasury)도 참가하여 미국 정부의 지급업무(세금 환급, 연금 등)를 혁신할 계기를 만들었습니다. 정책 면에서 흥미로운 점은, FedNow가 민간 혁신을 일부 대체하면서도 동시에 새로운 민간 핀테크 혁신을 촉진할 것이란 예상입니다. 연준은 FedNow를 **“혁신의 플랫폼”**으로 규정하고 API 공개 등을 통해 은행과 핀테크들이 이를 바탕으로 다양한 서비스를 개발하도록 장려하고 있습니다f. 이는 마치 인터넷을 정부가 만들고 그 위에 민간이 애플리케이션을 올린 것처럼, 실시간 결제 “인프라”는 공공이 제공하고 구체적 서비스는 시장이 창출하는 구조를 지향하는 것입니다. 따라서 미국 내 결제 사업자들은 FedNow를 활용한 부가가치 서비스 경쟁에 돌입하게 되었고, 이는 정책적으로 결제산업의 경쟁 촉진 및 소비자 편익 증대라는 목표와 부합합니다. 한편, FedNow 출시에 자극받아 의회 및 규제당국이 스테이블코인 등 민간 디지털결제수단에 대한 규율 정비를 서두를 수 있다는 전망도 있습니다. “공공 실시간 결제망이 있는데 무분별한 스테이블코인이 필요하냐”는 논리가 힘을 얻으면, 달러 연동 스테이블코인에 대한 규제 법안이 추진되는 등 정책 환경 변화도 있을 수 있습니다. 반대로, CBDC 논의에 있어서는 FedNow의 성공이 소매형 CBDC 도입 요구를 낮추고 대신 도매형(기관간) CBDC나 국제 결제용 CBDC 논의로 무게중심이 이동할 가능성도 있습니다. 종합하면, FedNow는 미국 금융시스템에 실시간 결제라는 뉴노멀을 정착시키며 관련 정책·규제 환경에도 연쇄적인 영향을 미치고 있습니다.

글로벌 결제 시장에서 FedNow의 역할

국제적으로 볼 때, 미국이 FedNow를 가동한 것은 글로벌 실시간 결제망 퍼즐의 중요한 한 조각이 맞춰진 것으로 여겨집니다. 이미 영국, 유럽, 일본, 호주, 인도, 브라질 등 주요 국가들은 각각 국내 즉시결제 시스템(Faster Payments, SEPA Instant, Zengin, NPP, UPI, PIX 등)을 운영 중입니다. 미국은 다소 늦었지만 FedNow로 합류함으로써, 전 세계적으로 “실시간 결제”가 새로운 표준으로 굳어지고 있습니다. 국제 통화인 미국 달러의 실시간 결제 가능성은 글로벌 금융 흐름에도 변화를 줄 수 있습니다. 예를 들어, 다국적 기업이 전 세계 지사로 자금을 송금할 때 미국 본사 계좌에서 FedNow로 즉시 자금을 뺄 수 있다면, 이후 SWIFT를 거쳐 해외에 도달하는 시간도 단축되겠지만 그보다 글로벌 유동성 관리 최적화에 효과가 있습니다. 글로벌 은행 네트워크에서 미국 시장이 24/7 가동됨에 따라, 다른 나라의 실시간 결제망과 운영시간을 맞추는 협업이 용이해집니다. SWIFT는 이미 미국의 FedNow와 유럽 등의 시스템을 연계해 국제송금을 각 구간마다 실시간으로 처리하는 시범을 시작했고, 장기적으로 각국 중앙은행들이 자국의 RTGS(FedNow 같은)를 상호 연결하거나, 글로벌 중계망을 통해 연동하는 방향으로 발전할 가능성이 있습니다. 이렇게 되면 글로벌 결제에서 “실시간 지급 vs 대기시간” 문제가 상당 부분 해소될 것입니다.

Ripple의 글로벌 입지와 비교

Ripple은 전 세계적 네트워크(RippleNet)를 통해 국경간 결제의 혁신을 주도해 왔습니다. 현재까지 Ripple은 40여국 이상, 300개 이상의 금융기관과 협력하여 결제망을 구축했고, 특히 동남아시아, 중동, 유럽 지역에서 은행/송금업체와 파트너십이 활발합니다. 이러한 Ripple의 글로벌 입지는 주로 민간 주도로 이뤄진 것이고, 각국의 중앙은행 인프라와는 별개로 동작해왔습니다. FedNow를 비롯해 각국 중앙은행들이 실시간 결제 인프라를 강화하는 움직임은 Ripple에게 위기이자 기회가 될 수 있습니다.

위기인 측면은, 각국 통화 내부의 결제 효율이 높아지면 RippleNet이 제공하는 이점(속도)이 줄어드는 부분입니다. 예를 들어 과거에는 어떤 개발도상국에서 국제송금을 받으려면 현지 은행의 느린 처리 때문에 XRP를 활용한 송금이 훨씬 빨랐지만, 이제 그 나라에도 즉시결제망이 있으면 현지 처리도 빨라져 전체 송금 속도가 개선되어 RippleNet의 상대적 우위가 줄어듭니다. 그러나 기회인 측면은, 여전히 서로 다른 국가 간의 연결은 과제로 남아있다는 것입니다. Ripple은 애초에 **상호 다른 원장 간의 연결(interoperability)**에 초점을 맞춘 기술(ILP)로 시작했으며, XRP를 매개로 통화를 교환해주는 모델입니다. 중앙은행들이 각자 실시간 시스템을 마련한 상황에서, 이들을 연결하는 중립 플랫폼으로 Ripple의 기술이 채택될 가능성이 있습니다. 실제로 **국제통화기금(IMF)**이나 **국제결제은행(BIS)**도 다중 CBDC 플랫폼(mCBDC) 연구에서 브릿지 통화나 중립 네트워크의 필요성을 언급한 바 있는데, Ripple은 자사 XRP Ledger 기반으로 중앙은행들이 디지털통화를 발행·관리할 수 있는 사설원장 플랫폼을 제공하며 이 논의에 참여하고 있습니다. 예를 들어 팔라우, 부탄 등 일부 국가는 Ripple과 협력하여 CBDC 파일럿을 진행 중이며, 유럽 중앙은행들과도 기술 대화를 나누고 있습니다. 따라서 글로벌 관점에서 FedNow와 Ripple의 역할을 비교하면, FedNow는 미국 내 달러 결제 인프라 향상에 국한되고 Ripple은 국경 간 가치 이전의 글로벌 네트워크에 치중되어 있어 활동 무대가 다르다고 할 수 있습니다. 하지만 최종적으로 글로벌 결제의 완성은 이들 국내 인프라+국제브릿지의 결합으로 이루어질 것이란 전망이 많습니다.

예컨대 미국 FedNow – XRP Ledger – 유럽 TIPS를 연계하면 미국-유럽 간 초고속 송금이 가능해지는 식입니다. Ripple은 이러한 글로벌 연결 고리로 자신들을 포지셔닝하고 있으며, 이미 민간 차원에서 일부 국가 간 실시간 환전송금 서비스를 실행했습니다. 반면 미국 연준이나 유럽중앙은행(ECB)은 향후 공식적인 중앙은행 디지털통화(CBDC) 협력망 구축을 논의 중인데, Ripple이 여기에도 기술 제공자로 참여하려는 움직임이 있습니다.

미국 국내 시장에서는 FedNow가 즉시결제 혁명을 일으키고 Ripple은 직접 관여가 적지만, 글로벌 시장에서는 Ripple이 이미 광범위한 네트워크를 갖추고 있어 FedNow 같은 중앙 인프라들과 상호보완적으로 작용하거나 경쟁할 수 있는 구도가 형성되고 있습니다.

6. 비공식적 동향 및 예측 (FedNow–Ripple 관련 언급의 배경과 타당성, 향후 가능성)

커뮤니티에서 거론되는 FedNow–Ripple 관련성

앞서 언급했듯 암호화폐 커뮤니티, 특히 XRP 지지자들 사이에서 FedNow와 Ripple의 연관성은 큰 관심사였습니다. 주요하게 거론된 이유는 **“연준이 새로운 결제망을 구축하면서 Ripple의 기술을 활용하거나 협업하고 있을 것이다”**라는 기대 때문입니다. Ripple이 여러 중앙은행 프로젝트에 참여해왔고, 미국 Faster Payments Task Force에도 관여했기 때문에, FedNow도 자연스럽게 Ripple과 연결되리라는 추측이 나왔습니다. 또한 2023년 초에 블록체인 핀테크 기업 Tassat과 Metallicus가 FedNow와 연계 계획을 각각 발표하면서 “연준이 민간 블록체인도 받아들이는구나”라는 신호를 준 점도 있습니다. (비록 이 둘은 최종 인증엔 빠졌지만 여전히 FedNow 연결을 추진 중입니다.) 이러한 맥락에서 Ripple도 FedNow에 자연스럽게 연결될 후보로 지목된 것입니다. 특히 XRP 커뮤니티에서는 FedNow 초기 파트너 중 Ripple과 직간접 관계사가 많다는 정보가 나오면서 **“FedNow 인프라의 70~80%가 Ripple과 연계되어 있다”**는 밈(meme)도 생겼습니다. 일부 유튜브 분석 영상과 트위터 스레드에서는 FedNow 흐름도에 XRP가 중간에 쓰일 수 있다는 도식까지 그려지며, 마치 Ripple이 숨은 핵심 기술 공급자인 양 이야기되기도 했습니다. 한편 금융업계에서는 FedNow 출시 시점이 XRP 소송 판결 시점과 겹친 점을 들어, 규제 걸림돌이 해소된 XRP를 연준이 고려할 가능성을 조명하는 시각도 있었습니다. Global Finance 기사에 따르면 *“연준은 FedNow 연구 중 XRP의 기능을 평가했고, FedNow 출시로 은행들이 Venmo나 PayPal 같은 사설 서비스를 덜 쓰게 될 것이다”*라고 언급하여, 연준이 사설/탈중앙 솔루션들을 비교 검토했음을 시사했습니다.

이처럼 공식 발표에 없는 연관성을 커뮤니티와 업계가 거론하는 주된 이유는, FedNow와 Ripple이 목표로 하는 바(신속한 가치 이전)가 유사하고, 과거부터 두 주체가 대화해온 흔적이 있다는 점 때문이라 할 수 있습니다.

사실 관계와 타당성 평가

이러한 비공식 담론들의 타당성을 따져보면, 현재로서는 추측이 과장된 면이 크다는 것이 중론입니다. 우선 FedNow의 초기 구현에는 블록체인이나 XRP 사용이 확인되지 않았고, 앞서 언급한 연준의 공식 입장도 이를 부인합니다. 연준이 XRP Ledger를 도입할 가능성에 대해 전문가들은, 기술적으로 연준이 자체 시스템을 이미 구축했고 사이드로 XRP를 활용할 이유가 크지 않다고 봅니다. 또한 연준은 중앙은행 디지털화폐(CBDC)조차 신중한 태도를 보이는 만큼, **민간에서 발행한 암호자산(XRP)**을 연준 결제망에 공식 활용할 가능성은 극히 낮다고 평가됩니다. 결국 커뮤니티 담론은 Ripple과 FedNow의 간접적 연결 고리—예컨대 공통 파트너사, 과거 Task Force 인연—를 기반으로 희망적 해석을 한 것으로 보입니다. 다만 완전히 가능성을 배제할 수는 없는데, 이는 Ripple의 **Interledger Protocol(ILP)**이 이기종 원장 간 호환 기술로서 오픈소스로 제공되고 있기 때문입니다. 만약 연준이 향후 FedNow를 다른 나라 시스템이나 디지털자산과 연계하려 할 때, ILP 같은 표준을 활용할 수 있습니다. ILP는 특정 자산(XRP)에 종속적이지 않으면서 다양한 ledgers를 연결하는 프로토콜이므로, 연준 입장에서도 받아들이기 쉬운 기술입니다. Ripple이 ILP를 주도 개발했지만 현재는 W3C 표준으로 관리되고 있으므로, 향후 FedNow의 기술적 확장에 Ripple의 유산(遺産)이 스며들 수는 있다고 볼 수 있습니다. 이는 비공식적인 기술 영향력이지, XRP를 직접 사용하는 것과는 구분해야 합니다.

전문가 의견과 시장 전망

FedNow가 Ripple 기술을 활용했을 가능성에 대해 직접적인 전문가 언급은 드뭅니다. 대신 업계 인사들은 FedNow와 유사한 즉시결제망들의 등장이 전통 금융과 크립토 간 경쟁을 심화할 것이라고 전망합니다. 예를 들어 Softjourn의 실시간 결제 보고서에서는 *“FedNow는 Ripple 등 블록체인 기반 실시간 결제솔루션보다 은행에 안전한 대안을 제공하려는 목적이 있다”*고 분석했습니다. 이는 규제 측면에서 은행들이 암호화폐보다는 중앙은행 솔루션을 선호할 것이란 의미입니다. 실제로 많은 미국 은행들은 XRP 등의 활용에 보수적이었는데, Ripple의 소송 결과가 나와 법적 확실성이 생기기 전까지는 더욱 그랬습니다. FedNow 등장으로 미국 은행들은 굳이 암호화폐에 의존하지 않고도 실시간 결제를 제공할 수 있게 되었으므로, 단기적으로 XRP의 미국 내 채택은 더딜 수 있다는 의견도 있습니다. 반면 글로벌 시장에서 바라보면, FedNow를 포함한 각국의 혁신이 결국 국제 표준화로 이어질 때 Ripple이 중요한 역할을 할 수 있다는 전망이 나옵니다. 국제결제에서 중앙은행들 간 협력 플랫폼이 생긴다면 Ripple의 풍부한 경험이 고려될 수 있고, 혹은 민간 주도의 다자간 결제네트워크가 성장하면 RippleNet이 그 중 하나로 두각을 나타낼 수 있습니다. 일부 애널리스트들은 *“만약 FedNow가 차기 정부에서 민영화되거나 통합되면 Ripple이 기술 제공자로 참여할 수 있다”*는 추측까지 내놓고 있지만 이는 매우 먼 가정입니다.

향후 전망

단기적으로 FedNow와 Ripple은 각자 길을 가는 별개 프로젝트로 볼 수 있습니다. FedNow는 먼저 미국 내 광범위한 채택을 이루는 데 집중할 것이고, Ripple은 해외 시장 개척과 각국 CBDC 협력 등에 주력할 것입니다. 중장기적으로 두 흐름이 만나는 지점은, 글로벌 실시간 결제 생태계가 구성될 때입니다. 만약 향후 5~10년에 걸쳐 중앙은행들이 자국 CBDC나 RTGS를 국제적으로 연결하는 네트워크를 만든다면, 그때는 표준 기술로서 Ripple의 노하우가 쓰일 가능성이 있습니다. 또는 민간 영역에서 은행 간 국제결제 컨소시엄이 결성되어 암호자산을 교량으로 활용할 경우, 미국 은행들도 규제가 허용하는 범위 내에서 XRP 등을 사용할 여지가 있습니다. 투자자들은 여전히 “언젠가 연준이 XRP를 쓸 수도 있다”는 기대를 완전히 버리진 않았지만, 근거 없는 루머에 휩쓸리지 않도록 조심하는 분위기입니다. 최근 XRP 가격 움직임도 법원 판결 같은 명확한 재료에는 반응했지만, FedNow 루머에는 일시적 관심 외에 지속 상승으로 이어지진 않았습니다. 이는 시장이 FedNow–Ripple 관련성에 대해 비교적 현실적인 인식을 하고 있음을 보여줍니다.

결론적으로, 비공식적 동향에서 FedNow와 Ripple의 연결은 과장 섞인 기대였으며, 현시점 타당성은 낮지만 향후 결제 패러다임이 더욱 디지털화되면서 교차점이 생길 여지는 남아있다고 평가할 수 있습니다. FedNow는 전통 금융의 혁신판이고 Ripple은 블록체인 금융의 선두주자로, 궁극적으로는 둘 다 더 빠르고 효율적인 금융거래를 지향한다는 큰 흐름 속에 있습니다. 따라서 경쟁이든 협력이든 두 길은 언젠가 교차할 수 있으며, 시장과 전문가들은 그 가능성을 주시하고 있습니다. 아직은 *“FedNow에 Ripple 기술이 숨겨져 있다”*는 식의 루머보다는 각자의 발전 추이를 지켜보면서, 접점이 생길 때 합리적으로 판단하자는 신중론이 우세합니다.

#FedNow #Ripple #XRP #실시간결제 #국제송금 #CBDC #금융혁신 #블록체인 #암호화폐

Author

Related Posts

Ripple’s Federal Reserve ‘Master Account’ Application: An Analysis of its Concept, Context, and Impact

1. Introduction and Research Purpose Ripple, a leading American cryptocurrency firm, has recently become a hot topic by taking the unusual step...

Analysis Report on Elon Musk’s Resignation from the Department of Government Efficiency (DOGE) and Its Impact on the Dogecoin Market

1. Introduction This report provides a comprehensive analysis of Elon Musk’s announced resignation from his role at the Department of Government Efficiency...

Read out all

Decoding the Executive Order: Modernizing America’s Federal Payments

Executive Summary This executive order, announced on March 25, 2025, mandates the conversion of all federal government expenditures and revenues from paper-based...

Read out all

Ripple and Amex Partnership: Verifying the Facts and Exploring the Impact on XRP and Global Finance

This report verifies the authenticity of the recent partnership news between Ripple and American Express (Amex), analyzes its impact on the financial...

Read out all

In-Depth Analysis Report on Pi Network: Scam Coin or Future Basic Income?

1. Introduction The cryptocurrency market has undergone rapid growth in recent years, bringing significant changes to the financial landscape. Amidst this evolution,...

Read out all

In-Depth Research Report: Expansion and Fragmentation of Stablecoins — Structural Risks and Strategic Scenarios

As the global digital finance ecosystem evolves, stablecoins are emerging not only as a promising digital asset class but also as a...

Read out all